สถานีวิทยุกระจายเสียงแห่งประเทศไทยจังหวัดกาญจนบุรี

สมาชิกเอเปคร่วมหาทางออกให้วิสาหกิจขนาดกลางและขนาดย่อม เน้นการเข้าถึงแหล่งเงินทุนง่ายขึ้น รัฐสนับสนุนทุกมิติ ต่อยอดด้วยเทคโนโลยีดิจิทัล

![]() สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) จัดประชุมเชิงปฏิบัติการในหัวข้อ “การบรรเทาความท้าทายด้านการเงินของ MSMEs ในยุคหลังโควิด-19 : การเข้าถึงทางการเงินและตัวกลางทางเครดิต” เพื่อบรรเทาความท้าทายด้านการเงินของ MSMEs ในเวทีเอเปค โดยมีผู้เชี่ยวชาญ และตัวกลางทางเครดิตจากสมาชิกเขตเศรษฐกิจเอเปค รวมทั้งองค์การระหว่างประเทศที่เกี่ยวข้องเข้าร่วม โดยมีการแลกเปลี่ยนแนวคิดและแนวทางปฏิบัติในการบรรเทาความท้าทายด้านการเงินของวิสาหกิจขนาดกลางและขนาดย่อม (MSMEs) ในยุคหลังโควิด-19 ซึ่งสอดรับกับแนวคิดภายใต้แผนยุทธศาสตร์คณะทำงานวิสาหกิจขนาดกลางและขนาดย่อมเอเปค ปี 2565 – 2567 เรื่อง การเข้าถึงการเงินและทางเลือกทางการเงิน ทั้งนี้ นางสาววิมลกานต์ โกสุมาศ รองผู้อำนวยการ สสว. ได้สรุปแนวคิดสำคัญที่ได้จากการประชุมฯ คือ

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) จัดประชุมเชิงปฏิบัติการในหัวข้อ “การบรรเทาความท้าทายด้านการเงินของ MSMEs ในยุคหลังโควิด-19 : การเข้าถึงทางการเงินและตัวกลางทางเครดิต” เพื่อบรรเทาความท้าทายด้านการเงินของ MSMEs ในเวทีเอเปค โดยมีผู้เชี่ยวชาญ และตัวกลางทางเครดิตจากสมาชิกเขตเศรษฐกิจเอเปค รวมทั้งองค์การระหว่างประเทศที่เกี่ยวข้องเข้าร่วม โดยมีการแลกเปลี่ยนแนวคิดและแนวทางปฏิบัติในการบรรเทาความท้าทายด้านการเงินของวิสาหกิจขนาดกลางและขนาดย่อม (MSMEs) ในยุคหลังโควิด-19 ซึ่งสอดรับกับแนวคิดภายใต้แผนยุทธศาสตร์คณะทำงานวิสาหกิจขนาดกลางและขนาดย่อมเอเปค ปี 2565 – 2567 เรื่อง การเข้าถึงการเงินและทางเลือกทางการเงิน ทั้งนี้ นางสาววิมลกานต์ โกสุมาศ รองผู้อำนวยการ สสว. ได้สรุปแนวคิดสำคัญที่ได้จากการประชุมฯ คือ

.

![]() การระบาดของโควิด-19 ได้เป็นตัวเร่งให้เกิดการพัฒนาด้านดิจิทัล ซึ่งเป็นทางเลือกใหม่ให้กับ MSMEs เช่น Fintech Lending และ Online Lending ที่สามารถจัดหาแหล่งเงินทุนทางเลือกแก่ MSMEs ได้ ซึ่ง ภาครัฐต้องมีมาตรการป้องกันภัยคุกคามที่อาจเกิดจากแพลตฟอร์มดิจิทัลนี้

การระบาดของโควิด-19 ได้เป็นตัวเร่งให้เกิดการพัฒนาด้านดิจิทัล ซึ่งเป็นทางเลือกใหม่ให้กับ MSMEs เช่น Fintech Lending และ Online Lending ที่สามารถจัดหาแหล่งเงินทุนทางเลือกแก่ MSMEs ได้ ซึ่ง ภาครัฐต้องมีมาตรการป้องกันภัยคุกคามที่อาจเกิดจากแพลตฟอร์มดิจิทัลนี้

![]() ไม่ใช่ผู้ประกอบการ MSMEs ทุกรายที่สามารถเข้าถึงการสนับสนุนด้านเงินทุนจากรัฐบาล จึงมีการใช้บริการตัวกลางทางเครดิตช่วยประเมินและอำนวยความสะดวกในการจัดหาเงินทุนจากสถาบันทางการเงินในการให้สินเชื่อ พร้อมทั้งเป็นตัวกลางสื่อสารระหว่าง MSMEs และสถาบันทางการเงิน สนับสนุนความร่วมมือระหว่างเครือข่ายวิชาชีพ และให้ข้อมูลเกี่ยวกับการค้ำประกันและนโยบายสาธารณะต่าง ๆ

ไม่ใช่ผู้ประกอบการ MSMEs ทุกรายที่สามารถเข้าถึงการสนับสนุนด้านเงินทุนจากรัฐบาล จึงมีการใช้บริการตัวกลางทางเครดิตช่วยประเมินและอำนวยความสะดวกในการจัดหาเงินทุนจากสถาบันทางการเงินในการให้สินเชื่อ พร้อมทั้งเป็นตัวกลางสื่อสารระหว่าง MSMEs และสถาบันทางการเงิน สนับสนุนความร่วมมือระหว่างเครือข่ายวิชาชีพ และให้ข้อมูลเกี่ยวกับการค้ำประกันและนโยบายสาธารณะต่าง ๆ

![]() MSMEs ของไทย คิดเป็นร้อยละ 99.7 ของวิสาหกิจทั้งหมด สร้างการจ้างงานมากกว่าร้อยละ 73 และส่งผลให้ GDP ของไทยอยู่ที่ร้อยละ 38 ทั้งนี้ สมาคมธนาคารไทย ธนาคารแห่งประเทศไทย และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ได้ออกมาตรการต่าง ๆ เพื่อสนับสนุน MSMEs อย่างต่อเนื่อง เช่น การให้สินเชื่อดอกเบี้ยต่ำแก่ผู้ที่ได้รับผลกระทบจากโควิด-19 หรือการเพิ่มช่องทางการเข้าถึงแหล่งเงินทุน เป็นต้น

MSMEs ของไทย คิดเป็นร้อยละ 99.7 ของวิสาหกิจทั้งหมด สร้างการจ้างงานมากกว่าร้อยละ 73 และส่งผลให้ GDP ของไทยอยู่ที่ร้อยละ 38 ทั้งนี้ สมาคมธนาคารไทย ธนาคารแห่งประเทศไทย และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ได้ออกมาตรการต่าง ๆ เพื่อสนับสนุน MSMEs อย่างต่อเนื่อง เช่น การให้สินเชื่อดอกเบี้ยต่ำแก่ผู้ที่ได้รับผลกระทบจากโควิด-19 หรือการเพิ่มช่องทางการเข้าถึงแหล่งเงินทุน เป็นต้น

![]() รัฐบาลควรปรับปรุงข้อจำกัดการปล่อยสินเชื่อ และส่งเสริมความรู้ทางการเงินให้ผู้ประกอบการ MSMEs โดยเน้นการพัฒนาความสามารถ เช่น การฝึกอบรมเพื่อการเพิ่มมูลค่าของสินค้า เป็นต้น

รัฐบาลควรปรับปรุงข้อจำกัดการปล่อยสินเชื่อ และส่งเสริมความรู้ทางการเงินให้ผู้ประกอบการ MSMEs โดยเน้นการพัฒนาความสามารถ เช่น การฝึกอบรมเพื่อการเพิ่มมูลค่าของสินค้า เป็นต้น

![]() MSMEs มีปัญหาหลักในการเข้าถึงทางการเงิน เนื่องจากขาดสินทรัพย์ถาวร ซึ่งยังไม่รวมถึงสินทรัพย์สภาพคล่อง จึงส่งผลให้ถูกปฏิเสธการให้สินเชื่อ แนวทางแก้ไข คือ สร้างมาตรฐานให้กับสินทรัพย์ที่ไม่ได้มาตรฐานผ่านการแปลงเป็นดิจิทัล

MSMEs มีปัญหาหลักในการเข้าถึงทางการเงิน เนื่องจากขาดสินทรัพย์ถาวร ซึ่งยังไม่รวมถึงสินทรัพย์สภาพคล่อง จึงส่งผลให้ถูกปฏิเสธการให้สินเชื่อ แนวทางแก้ไข คือ สร้างมาตรฐานให้กับสินทรัพย์ที่ไม่ได้มาตรฐานผ่านการแปลงเป็นดิจิทัล

![]() ในระยะยาว รัฐบาลควรมุ่งส่งเสริม MSMEs ผ่านแนวคิด “Information based lending” โดยใช้ข้อมูล Big Data เพื่อตัดสินใจปล่อยสินเชื่อ ร่วมกับนโยบายอื่น ๆ เช่น การพัฒนากฎหมายธุรกรรม การออกแบบแผนการค้ำประกันสินเชื่อ และส่งเสริมการแบ่งปันข้อมูลเครดิต

ในระยะยาว รัฐบาลควรมุ่งส่งเสริม MSMEs ผ่านแนวคิด “Information based lending” โดยใช้ข้อมูล Big Data เพื่อตัดสินใจปล่อยสินเชื่อ ร่วมกับนโยบายอื่น ๆ เช่น การพัฒนากฎหมายธุรกรรม การออกแบบแผนการค้ำประกันสินเชื่อ และส่งเสริมการแบ่งปันข้อมูลเครดิต

เสด็จพระราชดำเนิน ทอดพระเนตรการแข่งขันกีฬาเรือใบ ในมหกรรมกีฬาเรือใบเฉลิมพระเกียรติพระบาทสมเด็จพระเจ้าอยู่หัว

![[LIVE] คณะโฆษกประจำสำนักนายกรัฐมนตรี แถลงผลการประชุมคณะรัฐมนตรี ณ ศูนย์แถลงข่าวรัฐบาล ตึกนารีสโมสร ทำเนียบรัฐบาล วันที่ 18 เมษายน 2567](/th/file/get/file/20240418652860a6d114d3504dce17a00297b50e140431.png)

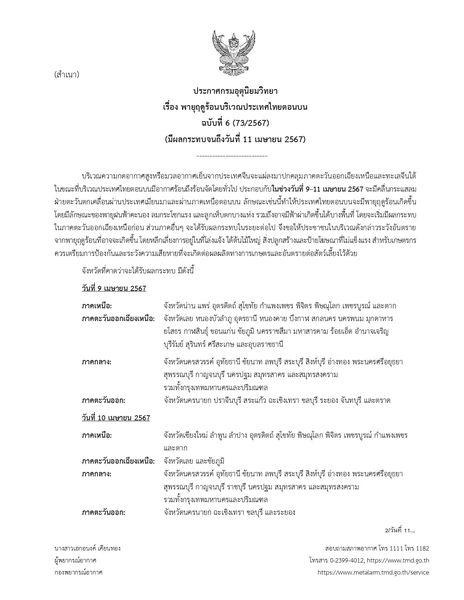

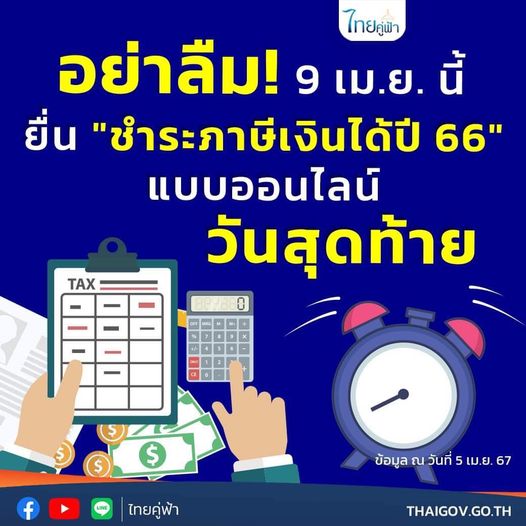

เรื่องพายุฤดูร้อนบริเวณประเทศไทยตอนบน ฉบับที่ 10

มีผลกระทบถึงวันที่ 11 เมษายน 2567

เรื่องพายุฤดูร้อนบริเวณประเทศไทยตอนบน ฉบับที่ 8

มีผลกระทบถึงวันที่ 11 เมษายน 2567

![[LIVE] คณะโฆษกประจำสำนักนายกรัฐมนตรี แถลงผลการประชุมคณะรัฐมนตรี ณ ศูนย์แถลงข่าวรัฐบาล ตึกนารีสโมสร ทำเนียบรัฐบาล วันที่ 9 เมษายน 2567](/th/file/get/file/202404096638aafb32ad87b447f5a3a0845bf531134051.png)

เรื่องพายุฤดูร้อนบริเวณประเทศไทยตอนบน ฉบับที่ 6

มีผลกระทบถึงวันที่ 11 เมษายน 2567

กระตุ้นเศรษฐกิจ

เที่ยวเมืองรองท่องเที่ยวเชิงเกษตร

"เที่ยวเมืองกาญจน์Aamzing ยิ่งกว่าเดิม"

"ชมสวน ชวนกินเงาะ @ ไร่คุณชาย

😇ศูนย์ข้าวชุมชน ต.ท่ามะขาม จ.กาญจนบุรี

- ทำนาผลิตพันธ์ุข้าวเปลือก+แปรรูปข้าวสารเพื่อสุขภาพ GAP

- การรวมกลุ่มมีอำนาจในการต่อรอง,เกิดกระบวนการพัฒนา

- ปุ๋ยแพง,ค่าแรงขึ้น กลุ่มเราอยู่ได้ มั่นคง ยั่งยืน

โทร 086 3518803

{kind=link}

![]()

สถานีวิทยุกระจายเสียงแห่งประเทศไทย จังหวัดกาญจนบุรี

เลขที่ 16/7 หมู่ 8 ตำบลแก่งเสี้ยน อำเภอเมืองกาญจนบุรี

จังหวัดกาญจนบุรี 70000

โทรศัพท์ 0-3452-0502 โทรสาร 0-3452-0502

Email: radiokan558@gmail.com

สงวนลิขสิทธิ์ พ.ศ.2563 กรมประชาสัมพันธ์

![]()

![]()

![]()